10-K è una forma di rapporto annuale, che le società statunitensi sono tenute a pubblicare alla fine dell’anno fiscale ai sensi delle leggi federali statunitensi sui titoli.

L’azienda seleziona autonomamente l’anno fiscale. Può essere uguale a un anno solare e terminare il 31 dicembre, oppure può terminare in qualsiasi data.

Ad esempio,

l’anno fiscale di Apple termina l’ultimo sabato di settembre, mentre in

Boeing termina il 31 dicembre.

La Securities and Exchange Commission degli Stati Uniti stabilisce i criteri per stabilire se le società sono tenute a pubblicare un rapporto Form 10-K. Tali criteri includono: il paese in cui opera la società, la nazionalità del top management, l’ubicazione degli asset, la struttura azionaria, la quotazione dei titoli nelle borse statunitensi, ecc.

La costituzione di una società al di fuori degli Stati Uniti non significa che la società non possa pubblicare un rapporto 10-K. Uno di questi esempi è

Carnival PLC , una società incorporata nel Southampton britannico, che ha una

quotazione ADR alla Borsa di New York ed è tenuta a pubblicare un rapporto sul Modulo 10 K.

Se la società è tenuta a pubblicare un rapporto 10-K, dovrà rispettare i termini di pubblicazione di questo rapporto alla fine dell’anno fiscale, a seconda della categoria dell’emittente come determinato dalla Securities and Exchange Commission degli Stati Uniti. Ci sono tre categorie: grande filer accelerato, filer accelerato e filer non accelerato. Gli emittenti della prima categoria devono pubblicare una relazione entro 60 giorni dalla fine dell’anno fiscale, la seconda categoria - non oltre 75 giorni, la terza categoria - non oltre 90 giorni.

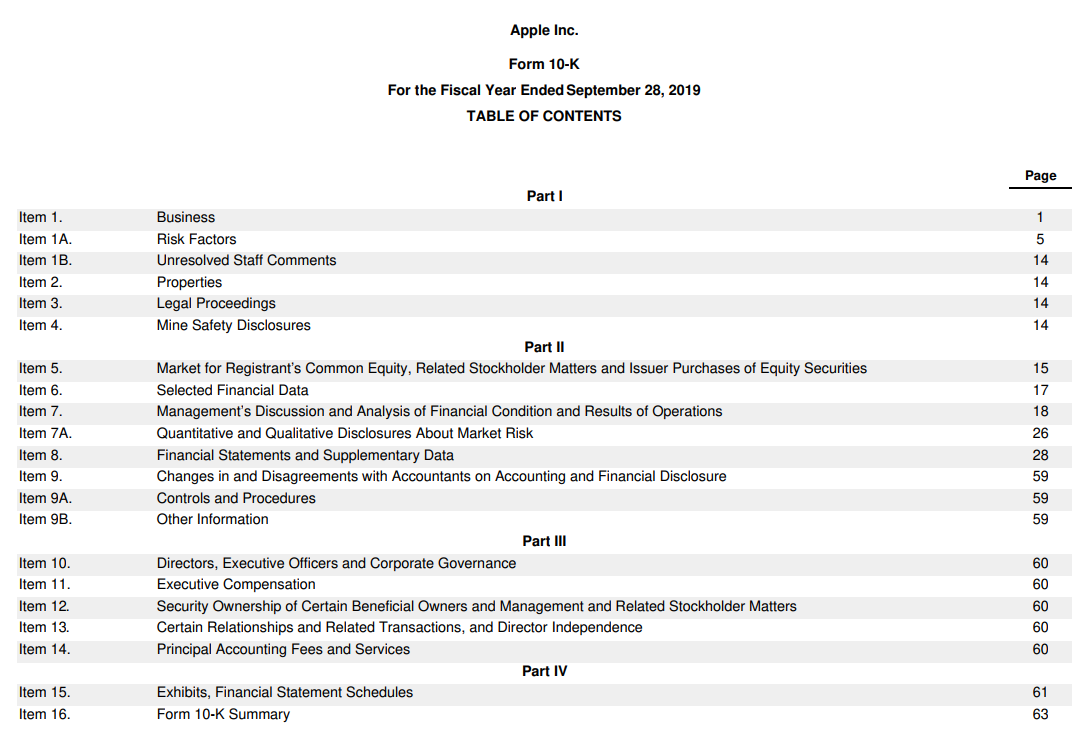

Un report di 10 KB contiene 4 parti e ciascuna parte è suddivisa in diversi paragrafi. Questo è quello che sembra in base al

rapporto annuale di Apple per il 2019 per l’anno terminato il 28 settembre 2019 : < br>

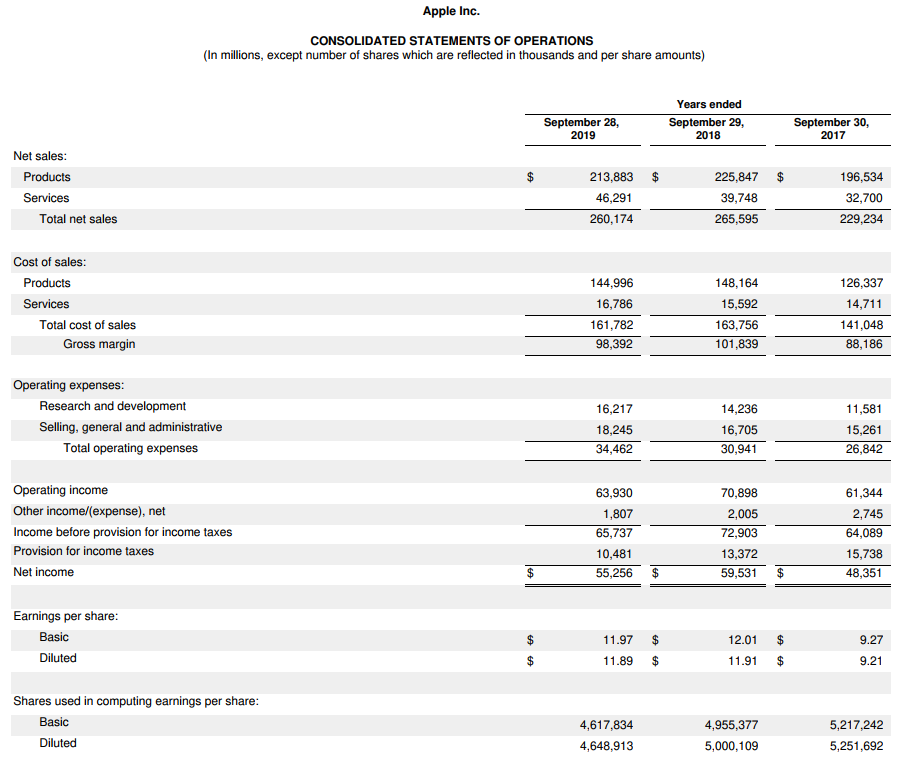

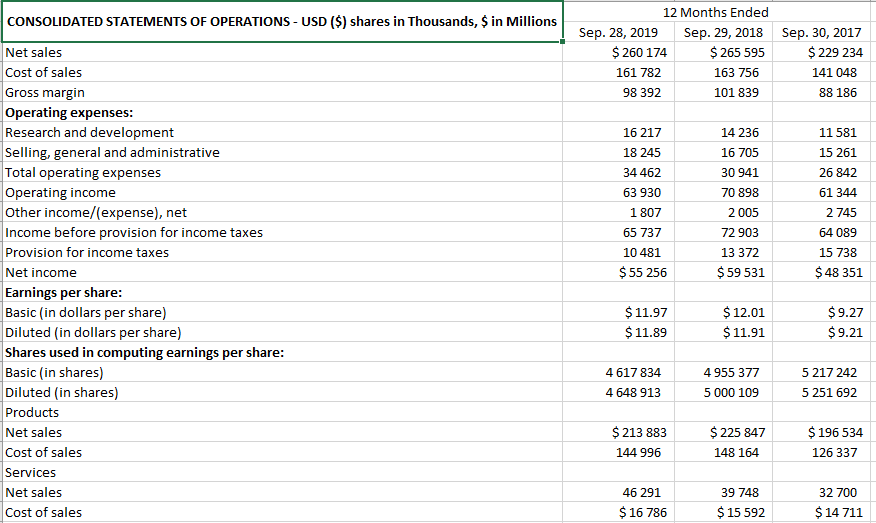

La parte principale, che attira la maggior parte degli utenti del Modulo 10-K (investitori in azioni e obbligazioni, analisti), è probabilmente la Parte 2, dove la direzione analizza la situazione finanziaria e fornisce dati operativi sulle vendite nei paragrafi 5–7A. Il paragrafo 8 contiene la revisione dei bilanci redatti in conformità agli standard US GAAP e denominati in dollari USA.

Si segnala inoltre che oltre al bilancio in formato testo emesso come documento separato, le società pubblicano relazioni in formato xlsx.

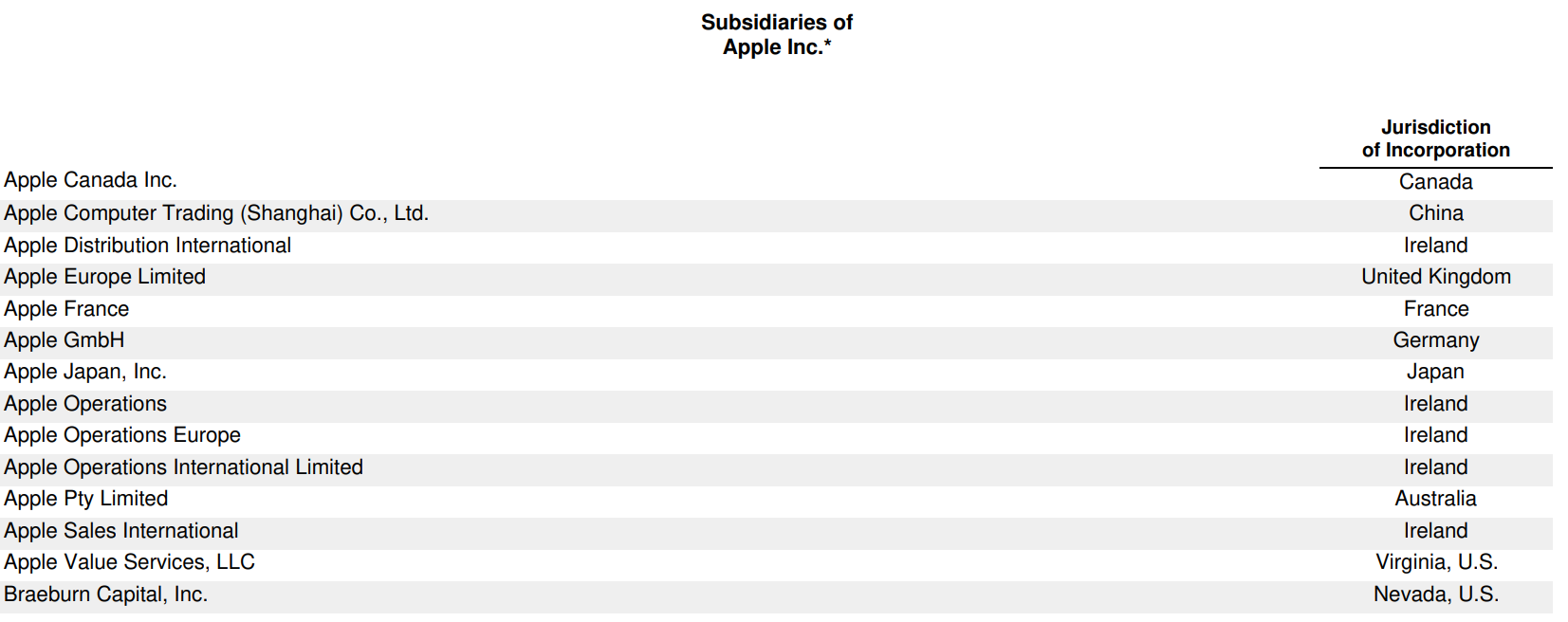

Oltre al modulo 10-K, gli emittenti vi allegano i documenti necessari. Ad esempio, qui è possibile trovare il programma di opzioni dell’emittente; una conferma da parte della gestione della società che il modulo 10-K sia compilato accuratamente e in conformità con i requisiti legali; un elenco delle filiali con il paese di registrazione.