Filtra i bond in base a +50 criteri (rating, rendimento, prezzo, ecc.)

Ottieni l'accessoSpese in conto capitale (Spese in conto capitale, CAPEX) sono i costi sostenuti dall’azienda per l’approvvigionamento e l’ammodernamento delle immobilizzazioni. Questi investimenti possono essere effettuati sia in immobilizzazioni (edifici, strutture, attrezzature) che in varie attività immateriali (ad esempio, licenze e brevetti). I costi aziendali devono essere classificati come CAPEX se sono investiti in attività a lungo termine con un periodo di validità superiore a 1 anno.

Di regola, il CAPEX è calcolato sulla base di report redatti secondo gli International Accounting Standards (IAS). Le spese in conto capitale della società devono essere contabilizzate in conformità allo IAS 16 «Immobili, impianti e macchinari», allo IAS 23 «Costi finanziari» e allo IAS 38 «Attività immateriali».

CAPEX è calcolato come segue:

CAPEX = DPI e IA nel periodo di rendicontazione - PPE e IA nel periodo precedente + Ammortamento nel periodo di rendicontazione,

dove PPE significa proprietà, impianti e macchinari e IA significa attività immateriali.

Informazioni sulla spesa in conto capitale dell’azienda sono disponibili in:

1) i rapporti finanziari dell’azienda (ad es. Gazprom )

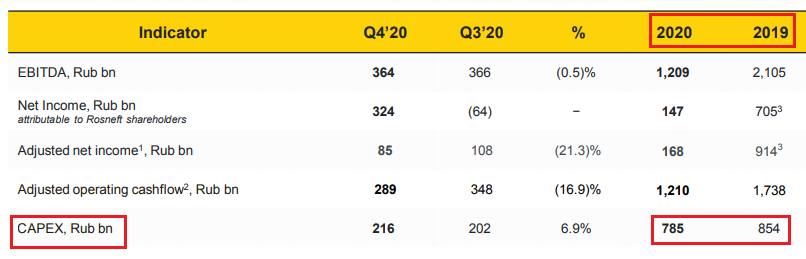

2) presentazione per gli investitori, che viene pubblicata con i rapporti sul sito web ufficiale dell’emittente (es. Rosneft )

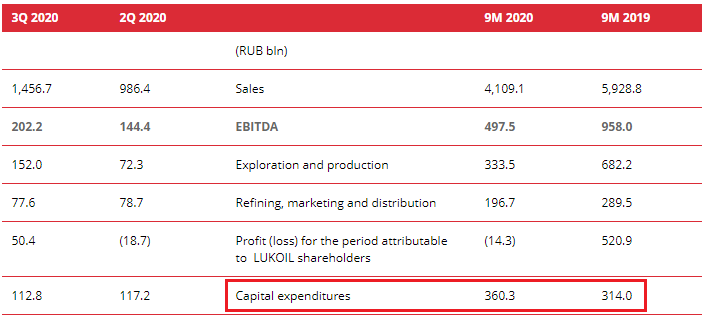

3) comunicato stampa relativo ai rapporti IAS pubblicati (es. Lukoil )

In pratica, l’indicatore CAPEX viene utilizzato dalle aziende per calcolare il free cash flow, ovvero il denaro trattenuto dal proprietario dopo aver effettuato tutte le spese in conto capitale.

Inoltre, per l’investitore, il crescente CAPEX indica le possibilità di espandere le capacità di produzione dell’azienda, il che significa potenzialmente maggiori ricavi in una prospettiva a breve termine.

Cbonds porta i dati di obbligazioni, azioni, ETF e indici globali in un'unica piattaforma — così puoi analizzarli più rapidamente, prendere decisioni di investimento studiate e sovraperformare il mercato

Ottieni l'accesso

Parametri delle obbligazioni,

prospetti

Analizza i dati nel modo più efficiente

Quotazioni attuali & storiche da +400 borse & dal mercato OTC

Rating di credito, report finanziari