Le (Norme contabili russe) sono un insieme di atti normativi e legali che operano nel territorio della Federazione Russa e che stabiliscono le regole per la conduzione delle organizzazioni contabili, nonché la procedura per la preparazione dei bilanci.

Attualmente, le norme e le regole della RAS sono stabilite dal

Ministero delle finanze della Federazione Russa e sono valide per le organizzazioni registrate e operanti in Russia.

Questi standard non si applicano alle banche commerciali (ad esempio,

Sberbank of Russia), alle organizzazioni finanziarie non creditizie (ad esempio,

DOM.RF) o organizzazioni di microfinanza (

Zaymer) , nonché per le compagnie di assicurazione (ad esempio,

Renaissance Insurance) in cui la contabilità e la rendicontazione sono regolate da

la Banca di Russia.

Gli standard contabili russi sono disciplinati dai seguenti atti normativi:

1) Legge federale del 06.12.2011 n. 402-FZ "Sulla contabilità"

2) Ordine del Ministero delle finanze della Federazione Russa del 31.10.2000 n. 94n "Approvazione di un piano contabile per le attività finanziarie ed economiche delle organizzazioni e istruzioni per il suo utilizzo"

3) Ordine del Ministero delle finanze della Russia del 29 luglio 1998, n. 34N "Approvazione del regolamento sulla contabilità e rendicontazione contabile nella Federazione Russa"

4) Standard contabili federali stabiliti dal Ministero delle finanze della Russia

5) Ordine del Ministero delle finanze della Russia del 02.07.2010 n. 66n "Sulle forme delle organizzazioni di rendicontazione contabile"

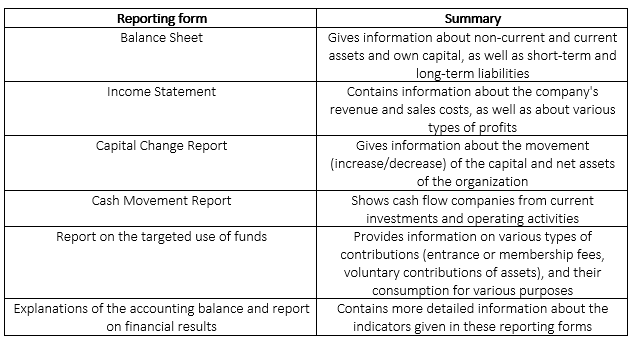

La RAS attualmente include i seguenti moduli di segnalazione.

La segnalazione RAS viene effettuata solo in rubli russi. Dal 2020, tutte le organizzazioni soggette ai requisiti di RAS sono tenute a divulgare i rapporti in migliaia di rubli (ad esempio,

Gazprom,

Aeroflot e

Severstal). In precedenza, le aziende erano autorizzate a redigere report in milioni di rubli (ad esempio,

Russian Railways ha pubblicato il report della RAS in milioni di rubli fino alla fine del 2019).

Esistono rapporti intermedi e annuali della RAS. Il reporting intermedio è il reporting che le organizzazioni compilano per un periodo inferiore a un anno (per 3, 6 o 9 mesi). La rendicontazione intermedia include in genere un bilancio contabile e una relazione sui risultati finanziari.

Il rapporto annuale, a sua volta, è redatto dai risultati dell’anno (per 12 mesi). Oltre al saldo contabile e alla relazione sui risultati finanziari, la relazione annuale del RAS contiene relazioni sulle variazioni di capitale, il movimento di fondi e l’uso mirato dei fondi (è compilato da organizzazioni senza scopo di lucro), nonché spiegazioni per il bilancio.

Le organizzazioni sono tenute a fornire una rendicontazione annuale all’autorità fiscale entro e non oltre 3 mesi dalla fine del periodo di rendicontazione. Ad esempio, la segnalazione per il 2020 deve essere presentata entro e non oltre il 31 marzo 2021.

Gli emittenti che dispongono di un prospetto di titoli registrato sono tenuti a pubblicare sia il resoconto intermedio che quello annuale della RAS. Le segnalazioni intermedie sono di solito rivelate da loro come parte di una relazione trimestrale (o in allegati ad essa), che dovrebbe essere pubblicata in un periodo non superiore a 45 giorni dalla data di completamento del trimestre. Ci sono

Lukoil, MTS,

Mosenergo,

MMC Norilsk Nickel Group e

MRSK of Centr tra tali emittenti.

Gli emittenti i cui titoli non hanno un prospetto nominativo hanno il diritto di pubblicare il reporting della RAS una volta all’anno. Tra queste società ci sono prevalentemente emittenti di obbligazioni commerciali e ad alto rendimento, come

Fibra ottica,

2M,

Ofir,

ITC Optima e

YuAIZ. Inoltre, solo la relazione annuale della RAS pubblica molte società che agiscono come garanti, sottoscrittori o offerenti per l’emissione di obbligazioni russe (

Novyj Centr,

RS - Acquacoltura,

Yakutugol Holding).

Le piccole imprese, le organizzazioni senza scopo di lucro e i residenti di Skolkovo possono redigere la segnalazione della RAS in forma semplificata. Tra gli emittenti, che in alcuni periodi hanno rappresentato una ridotta possibilità di rendicontazione, si possono portare a titolo di esempio tali società:

Lombard Master,

TEK Salavat,

Sistema GruzoVIG.

La maggior parte degli emittenti di azioni e obbligazioni pubblica i rapporti della RAS nel

Centro di divulgazione delle informazioni aziendali e sui suoi siti ufficiali. I rapporti, compilati secondo gli standard russi, possono anche essere inseriti dalle aziende sui siti Web di

State Information Resource Accounting (Financial) Reporting,

SKRIN,

Associazione per la protezione dei diritti di informazione degli investitori e

Prime Disclosure, nonché nel

il sistema di divulgazione delle informazioni nel mercato dei titoli.